住みたいへやの選び方

賃貸の連帯保証人になるリスクとは?責任範囲や滞納時の債務を確認!

お使いのブラウザによってリンクが機能しない場合があります

借主が賃貸物件を契約する際に、多くの場合で必要となるのが連帯保証人です。日本特有ともいわれるこの制度ですが、単なる慣習ではなく民法で定められている制度のため、法的に借主と同等の重い責任を負うことになります。そこで、連帯保証人が請求される可能性の範囲や、「保証人」や「賃貸保証会社」との違いを詳しく解説。リスクをしっかり理解した上で、連帯保証人になるべきか決めましょう。

賃貸の連帯保証人の基礎知識

重い責任を負う「連帯保証人」ですが、そもそもどのような制度のことなのでしょうか。「保証人」や「賃貸保証会社」との違いとともに、その内容を解説します。

- ●連帯保証人とは

- 連帯保証人とは、借主の債務を連帯で保証する立場の人です。借主が家賃の支払いを行わなかった場合のほか、設備を破損してしまうなど、何らかの問題が起こった際には、代わって滞納した家賃や修理費を支払う必要があります。民法で定められており、法的な効力を持っている制度であることをまずは覚えておきましょう。

また、「連帯」という言葉からも分かるように、借主と同等の債務を負うことが特徴です。家賃滞納のケースでは、貸主である大家さんは最初から連帯保証人に連絡し、その支払いを求めることが可能です。そして、借主の支払い能力の有無にかかわらず、連帯保証人は貸主からの請求に応じなければなりません。

賃貸マンションや賃貸アパートを経営する貸主にとって、最も大きなリスクは、契約者が家賃を払ってくれないこと。貸主が家賃や損害費用の回収ができなくなることを防ぐ目的として、連帯保証人の設定が求められます。賃貸借契約を結ぶとき、ほぼ全てのケースで求められるのは保証人ではなく連帯保証人です。

- ●保証人や保証会社との違い

- 「保証人」は連帯保証人と言葉は似ていますが、その権利と債務が大きく異なります。家賃の滞納などで、借主の代わりに支払うよう請求された際、借主に支払い能力がある場合や財産の差し押さえが可能な場合は、まず先に借主に対して請求するよう求めることができます。

また、賃貸保証会社とは、借主が何らかの理由で家賃を滞納してしまった場合に、借主に代わって家賃を立て替え払いする会社を指します。借主が保証会社を利用するには、「賃貸保証契約」を結び、家賃に応じた保証料を支払う必要があります。親や親族などが保証人になる要件を満たさない、または頼みにくいなどの理由により、連帯保証人の代わりに利用されるのが一般的。最近では、賃貸保証会社の利用を義務付けている賃貸物件が多くなっています。

- ●連帯保証人になる条件

- 連帯保証人は誰でもなれるというわけではありません。借主が契約する賃貸物件の家賃に対しての、支払い能力が求められます。そのため審査があり、不動産会社によって異なりますが、住民票や印鑑証明などの本人確認書類、収入証明などの提出が必要になるケースがあります。

また、責任が重いため、両親や兄弟姉妹など、親族に依頼されるのが一般的です。ただし、遠方に住んでいたり、安定した収入がなかったりするなど、親族であっても認められない場合もあるようです。

賃貸の連帯保証人に起こりうるリスクとは

それでは、連帯保証人はどのような責任を果たさなければならないのか。その範囲と起こりうるリスクを詳しく見ていきましょう。

- ●借主が滞納した家賃を請求される恐れがある

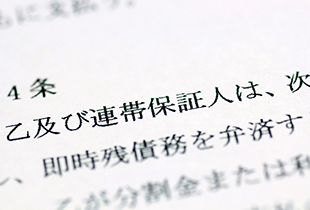

- 先ほど説明した通り、借主による家賃の滞納が発生した場合、貸主は最初から連帯保証人に対して請求することができます。

通常の「保証人」であれば、「先に借主に請求してほしい」(催告の抗弁権/民法452条)、「借主の財産から請求してほしい」(検索の抗弁権/民法453条)など、拒否をする二つの権利があります。他方で、連帯保証人は賃貸借契約を結んでいる借主の支払い能力の有無にかかわらず、拒否をすることができません。保証人よりも重い責任があることがポイントです。

- ●物件の原状回復費用や、損害賠償も責任範囲

- また、家賃滞納の支払い以外にも、連帯保証人の責任は及びます。例えば、物件に備え付けられた設備などを破損してしまった場合の原状回復費用や、契約解除後に部屋を明け渡さなかった場合の家賃相当の損害賠償費用などについても、借主と同等の支払い義務を負うことになります。

さらには、借主が入居している物件でトラブルを起こした場合、何らかの被害が発生すれば、連帯保証人にも大きな負担が生じることがあります。

- ●自分の意思で賃貸借契約を解約できない

- 賃貸借契約は、あくまで貸主と借主の意思に基づいた契約と定められており、連帯保証人は賃貸借契約の直接当事者ではありません。そのため、一度、連帯保証人の契約を結んでしまうと、連帯保証人側の意思では、容易に賃貸借契約を解除することができないのが現状です。

連帯保証人が亡くなった場合には、相続人が連帯保証人の地位を引き継ぐこととなります。ただし、連帯保証人としての支払い能力が必要となるため、貸主の判断により相続人以外の連帯保証人を求められる場合もあります。また、相続人側が相続放棄をすることで、連帯保証人の地位を免れることが可能です。その場合には、代わりにほかの預貯金や不動産といった、すべての相続財産を手放す必要があります。

賃貸の連帯保証人に関する注意点

連帯保証人になることで起こりうるさまざまなリスク。十分に理解し判断することも重要ですが、根本的な解決方法として、連帯保証人が不要の賃貸物件を検討してはいかがでしょうか。

- ●リスクを十分に理解した上で判断する

- 例えば、借主が失踪した場合や、自己破産をした場合であっても、連帯保証人には家賃の滞納分や損害費用を支払う義務が残ります。また、借主が滞納した家賃の支払いを拒否する権利がないなど、連帯保証人は法的に立場が弱い傾向にあります。金銭トラブルに巻き込まれるリスクが十分に考えられる上に、連帯保証人が自己破産や個人再生を行う例も少なくありません。

また、自身が負った債務により、家族や身の回りの人に大きな迷惑がかかる可能性もあります。たとえ親族や親しい間柄の相手からの依頼であっても、その方の支払い能力を十分確認の上で、場合によっては断る勇気を持つことが大切です。引き受けたとしても、その後に人間関係のトラブルに発展する恐れがあることも考慮に入れておきましょう。

- ●保証人なしの賃貸物件を探す

- こうしたトラブルが多い事情を受けて、最近では連帯保証人や保証人が不要の賃貸物件も増えています。前出の賃貸保証会社といった連帯保証人の代わりとなる契約を結ぶ場合や、独自の審査基準を採用する賃貸サービスなどがあります。連帯保証人を頼める人がいなかったり、自分が連帯保証人になったりするのを避けたい場合には検討してみてはいかがでしょうか? 保証人なしのUR賃貸住宅なら、連帯保証人や保証会社も不要なのできっと希望の物件を見つけることができます。

保証人なしで入居できるUR賃貸住宅

負担の大きい連帯保証人はもちろん、家賃保証会社の利用も不要なUR賃貸住宅。明確に定められた入居条件をクリアすれば、誰でも契約できるので安心です。

- ●保証人が不要なUR賃貸住宅の特徴

- UR賃貸住宅は、独立行政法人都市再生機構(UR都市機構)が管理・運営している賃貸住宅です。連帯保証人が不要なのはもちろん、保証人や家賃債務保証会社との契約も必要ありません。

また、入居者本人が収入基準を満たす必要があるなど条件はありますが、手続きでは「住民票の写し」や「収入証明書」などの必要書類を提出するだけ。本人の資格確認のみで申し込むことができます。もし、賃貸物件探しをサポートしている側の立場であれば、連帯保証人となるリスクは大きく軽減できるはずです。

保証人だけでなく、礼金や仲介手数料、更新料も不要なことも大きな魅力。入居時は2カ月分の敷金と日割りの家賃、日割り共益費のみで住み始めることができ、初期費用を抑えることができます。

- ●UR賃貸住宅のお得なプラン

- 保証人が不要なだけでなく、お得なプランが用意されているのも魅力です。入居時の初期費用に加えて、35歳以下の方や子育て家族、親との近居を希望する方など、それぞれのライフステージに合ったお得なプランを用意。条件に該当する家賃プランを見つけて、ぜひ物件検索してみましょう。

- <子育て割>

- 最長9年間、家賃の最大20%(所得に応じた減額となります。上限2万5000円)をサポートしてくれます。対象は結婚5年以内の新婚世帯、または18歳未満の子供がいる世帯。いずれも所得合計が月25.9万円以下の場合となります。

- <すくすく割>

- 3年間限定で、お得な家賃で借りられます。対象は妊娠中を含め、現に同居する満18歳未満の子供(孫、甥、姪なども可)を扶養している世帯です。

※3年間の定期借家契約

- <U35割>

- 3年間限定で、お得な家賃で借りられます。対象は契約者が35歳以下の世帯。学生、単身、夫婦、子育て世帯も対象です。なお配偶者以外の同居者には一定の条件があります。

※3年間の定期借家契約

- <近居割>

- 募集家賃から5年間、5%減額されます。対象となるのは同じUR内、もしくは半径2km以内の別々のURで、親世帯・子世帯の二世帯が近居する場合で、新たに契約した世帯の家賃が減額されます。また、二世帯同時に契約する場合は、両世帯とも減額されます。

- <URライト>

- URライト(定期借家)には、契約の更新はありませんが、その代わり月々お支払いいただく家賃を通常よりも抑えることができます。期間限定の住まいを探している方におすすめです。(契約期間が3年を超える場合は、一部を除き通常家賃と同額です。)

保証人不要な賃貸物件で、気持ちに負担のない住まい探し

連帯保証人の役割、保証人との違いや、そのリスクについても理解できたのではないでしょうか。保証契約を行う際には、自分が「保証人」と「連帯保証人」のどちらとして契約するのか、しっかりと確認することが大事です。内容をよく理解しないまま連帯保証人の契約を結んでしまうと、万が一、借主が家賃滞納分の支払いができない場合、連帯保証人自身の財産の差し押さえにも発展します。それほど連帯保証人の責任は法的にも重いので、まずは、借りる本人とよく吟味してから決断しましょう。

リスクが気になる場合には、保証人が不要なUR賃貸住宅を検討してはいかがでしょうか。借主に一定の収入が必要なことなど条件がありますが、条件をクリアすれば契約が可能です。さらには、「礼金・仲介手数料・更新料」も不要なので、初期費用の負担が少なくなるメリットもあります。住む人の生活状況に合った物件を、きっと見つけられるでしょう。

監修/鬼沢 健士

家賃滞納の場合は借主の債務を支払う義務など、連帯保証人にはさまざまなリスクがある

- ・借主が家賃滞納などを起こした場合、貸主は連帯保証人に支払いを請求できる

- ・支払い請求に対して拒否権がないなど、連帯保証人には重い責任がある

- ・一般的に賃貸借契約で採用されるのは、保証人ではなく連帯保証人である

- ・保証人が不要なUR賃貸住宅なら、安心して物件選びに臨むことができる

くらしのカレッジ編集部は、「くらし」に関するさまざまなヒントをお届けすることを目的に、インテリア、リノベーション、DIY、子育て、イベント情報など、生活を豊かにするアイデアや日常的に楽しめるコンテンツをご紹介しています。

お使いのブラウザによってリンクが機能しない場合があります